被称为“政策执行年”的2007年已成为历史,让人期盼但最终失望。2006年国家出台系列多项政策,包括加息、“国六条”、“90/70”、“限外令”等一系列“步步为营”的政策,而被称为“政策调控年”。2006年东莞市房价在调控中得到了“疯狂”上涨,让人们对2007年楼市抱以期盼,期盼着东莞房价在“政策执行年”的2007年得到平稳。但事与愿违,2007年东莞房价仍马不停蹄地往上扬,在第三季度刮起了“房价狂飚风”,并在9月份达到本年度价格上涨顶峰,同比涨幅超过三成,房价越调越涨已成不争事实。

2007年可称为“收紧流动性年”,国家频打信贷牌,在调控频率及指标创下近年新高:十次提高银行存款准备金率、六次上调存贷款利率。“9.27”银行新政犹如导火线,本年度历次调控功效一触即发。9月份,东莞楼市在愈演愈烈的“破万”呼声中,“9.27”银行新政又如一剂强劲的“缓压剂”,大大减缓房价狂涨势头。第四季度东莞楼市进入整理阶段,房价正由虚高向理性回归之中。

一、2007年东莞全市商品房供求关系分析

1.供应量、成交量分析

根据《东莞市房产管理局公众信息网》备案数据显示,2007年东莞全市共供应商品住宅约767.4万平方米,供应总套数约6.9万套,全年已售面积约409.3万平方米,已售套数约3.8万套,全年销售率仅53%。

根据合富辉煌东莞市场研究部监测数据显示,07年全年约53%的销售率跟房价狂飚的现实造成极大的反差,供大于求与捂盘惜售现像并存。07年度东莞全市未销售面积约为358万平方米,未销售套数约3.1万套,未销售部分将延放到2008年进行销售,加上08年新供应部分,说明08年东莞住宅供应将充足,销售压力俱增。

2.价格走势分析

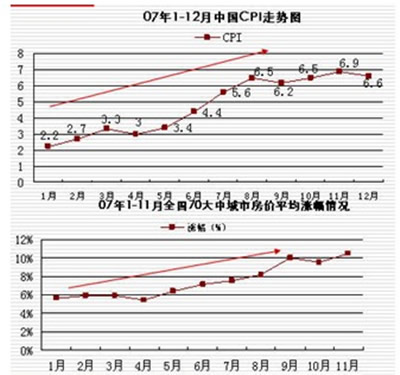

由上图可知,06年9月以来,东莞市房价持续走高。07年上半年房价走势平稳上升,7月份开始,房价呈直线上涨。6月全市商品住宅套内均价为5736元/平方米,7月则跃升为约6837元/平方米,一个月上涨约1100元/平方米,涨幅近20%。07年上半年每月套内均价区间为5300-5900元/平方米,均价为“5”字开头,而下半年则跳跃式以“7”字开头,下半年每月套内均价区间为6900-8900元/平方米。

根据合富辉煌东莞市场研究部监测数据显示,7月份始东莞房价呈加速上涨态势,房价高温不退,并且于9月份达到涨价高潮。“9.27”后东莞楼市陷入低迷,发展商迫于资金压力,第四季度不少楼盘加大了购房优惠等变相降价活动,由于高端盘的推出拉高整体房价,12月整体均价并未下跌。监测数据显示,07年东莞全市房价下半年环比上半年上涨约30%

07年全年东莞全市商品住宅套内均价约6500元/平方米,折合建筑均价约5400元/平方米(按实用率83%计算)。从以上走势图可看出,11月均价出现一定程度的下调,12月则出现上涨趋势,主要受12月不少高端楼盘如湖景壹号、锦绣山河、天骄峰景、长安信义1号等集中上市拉高总体均价。

“9.27”新政后,市场观望气氛渐浓,无论是土地交易还是商品房成交都表现低迷。 “东莞取消购房入户”掀起一番波澜,楼市低迷加剧。从市场主要在售楼盘价格来看,11-12月众多楼盘都不同程度地下调了房价,商品房成交量保持较低的水平。

二、城区楼市分析

(一)城区商品住宅供应特征

根据合富辉煌东莞市场研究部监测数据显示,07年东莞城区商品住宅供应增长明显,供应楼盘约41个,供应套数近2万套,同比增长49%。南城区是东莞楼市热点区域,07年商品住宅供应量占据四大城区半边天。东城区07年楼市表现出一定的萎缩与低迷,中高端盘供应严重不足,莞城区和万江区楼市供应仍未得到释放,供应量较少。

在产品类型上,07年东莞城区明显特征为公寓供应量大幅增加,并且楼盘同地域化和同质化明显,导致07年公寓楼市竞争激烈,楼市消化压力加大。”90/70“政策出台已一年半,东莞城区住房供应结构得到了一定转变,90平方米以下户型供应比例有所提高,但仍存在较大差距。

东莞房地产市场从来喜好大户型产品,虽近两年大户型供应有所减少,但仍旧占据较大比例,如130-160㎡户型供应套数占据市场约19%的份额。31-40㎡单身公寓和111-120㎡三房二厅是市场供应主要户型。

“五.一”和“金九银十”黄金月近两年虽然被淡化,但作用仍是明显的,5月和9月是市场放量高峰期。发展商迫于资金回笼压力,在”9.27“后形成的第四季度楼市低迷期仍旧放量不少。

1.楼盘分布特征

南城区供应楼盘22个,占据城区半壁江山

根据合富辉煌东莞市场研究部监测数据显示,07年东莞四大城区新增商品住宅供应楼盘约41个,其中南城区约22个,占54%;东城区约13个,占32%;莞城和万江区各3个。南城区是城区楼市热点区域,占据地位。莞城和万江区供应楼盘较少,房地产开发空间有待发掘。

南城区公寓楼盘分布

城区41个供应楼盘中,洋房楼盘25个,公寓楼盘14个,别墅楼盘2个。公寓楼楼南城区分布,达10个,其余主要分布在东城区;别墅楼盘集中分布于南城水濂片区。

南城科技路和东城五环路沿线楼市正在崛起

根据合富辉煌东莞市场研究部监测数据显示,东莞城区楼盘主要分布于运河,东莞大道及四环路沿线,目前这几大片区已分布众多楼盘.随着中央生活区的慢慢推进,该片区周围楼市将得到催熟,今年南城科技路沿线楼市有崛起迹象;东城中心区由于可供开发土地日趋紧张,近两年城市向东发展,五环路沿线楼市崛起中。

2.供应量总体特征

城区新增供应总量近2万套,比增49%

根据合富辉煌东莞市场研究部监测数据显示,07年四大城区新增商品住宅供应约19333套,同比06年增长49%,06年同比05年增加43%近三年城区商品住宅供应量每年保持40%增长幅度。

万江区07年楼市呈现加速发展迹象

根据合富辉煌东莞市场研究部监测数据显示,四大城区中,07年南城区供应量居榜首,供应套数近1万套,占49%。四大城区07年供应量均有不同幅度增长,其中万江区增长最快,同比06年增长230%,其它三个城区增长幅度均在34%以上。万江区拥有东莞城区不可多得的江景资源,利于高尚住宅小区的打造。近两年万江区随着市政配套的不断完善,城市形象得到较大改观,房地产业也加速发展中。

3.产品类型特征

公寓供应增长最快

根据合富辉煌东莞市场研究部监测数据显示,05-07年东莞城区洋房和公寓供应量每年呈递增走势,07年同比06年增长幅度均超过50%,其中公寓增长最快,增幅达59%.07年东莞城区共新增公寓约7100套.占37%.

东莞城区公寓供应比例呈逐年增长趋势。05-07年公寓供应套数比例分别为:19%,34%,37%。随着“90/70”政策的进一步实施,公寓类小户型市场供应将会大大增加。

别墅供应严重萎缩

07年东莞城区实际推出别墅约90套,去06年供应480多套相比,07年城区别墅供应严重萎缩。别墅产品的稀缺直接导致07年别墅价格的跳跃上涨。随着时间往后推移,别墅的稀缺性将更加突显。

4.楼市供应结构

07年东莞城区新增19333套住宅供应中,90平方米以下户型套数为8480套,占总供应的44%,同比06年上调6个百分点;90平方米以上户型占56%,同比06年回落6个百分点。

根据合富辉煌东莞市场研究部监测数据显示,自06年5月“90/70”政策出台以来,东莞城区住宅供应结构得到一定调整,90平方米以下户型供应套数比例呈增大趋势。东莞城区90平方米以下户型供应比例高于镇区,故全市90平方米以下商品房供应套数比例要远小于44%,与’90/70“目标仍相距甚远。

07年住房供应结构与“90/70”比例尚存较大差距

从上表可看出,目前楼市供应结构未得到根本转变,与”90/70”尚存较大差距。由于06-07年按”90/70”标准新拍的土地多数未上市,故07年住宅供应结构仍未得到根本性转变,市场仍不乏90平方米以上商品房供应。

随着08年“90/70”项目陆续推出,楼市供应格局将会得到较大转变。

5. 户型,面积区间供应特征

31-40㎡和111-120㎡分别为公寓和洋房主力供应户型

根据合富辉煌东莞市场研究部监测数据显示,07年东莞城区新增19333套住宅供应中,以10 ㎡面积区间差划分, 31-40㎡和111-120㎡户型供应套数列为前二位,均占据市场约10%的份额。

从大面积区间划分来看,市场不乏大户型产品供应,如130-160㎡户型供应套数占据市场约19%的份额,东莞城区洋房供应仍是大户型为主。

从户型来看,三房二厅仍是市场供应主力户型,供应套数占总供应的35%

6. 月度供应量走势特征

整体供应呈向上趋势,5月和9月为两个高峰。

如上图,1-12月城区新增商品住宅供应量总体呈向上趋势,5月和9月为两个供应高峰。5月为楼市黄金月,供应量环比4月有较大增长。6-7月是深圳投资客来莞高峰期,深圳强大的购买力让发展商短期内获利不少,被迅速抬高的房价高温不退,一直持续到9月,并且达到年度价格上涨顶峰,9月量价齐升。

根据合富辉煌东莞市场研究部监测数据显示,“9.27”银行新政给高温房价狠浇冻水,市场从此陷入浓厚观望氛围,9-11月楼市供应量持续下滑。发展商迫于资金回笼压力仍旧在12月放量。按季度划分,第四季度是楼市低迷期,却也是放量高峰期。

(二)城区商品住宅价格特征

07年东莞房价上涨驶入快车道。

07年东莞房价上涨可分为两部分:上半年的合理上涨和下半年的非理性上涨。

07年上半年东莞各月房价呈平稳上升趋势,进入下半年,房价上涨驶入快车道。深圳投资客成为07年下半年东莞房价狂飙主导因素。东莞市介于广州和深圳之间,房价远远低于广深,”价格洼地“及深圳人对东莞城市看好因素导致越来越多的深圳人投资东莞房产。07年始,活跃于东莞楼市的深圳投资客逐渐演变为一支强大生力军,炒房暴利让深圳人蜂涌东莞楼市,并且在7月达到高峰。东莞市房价在7月得到跳跃式上涨,月涨幅达20%。8月下旬,深圳客受政策影响投资受阻,大幅撤走东莞楼市,而被深圳客迅速抬高的房价高烧不退,并在9月价格达到顶峰,第四季度东莞房价一直处于非理性高温状态。

“9.27”新政给高烧不退的东莞楼市一针强力”缓压剂“,房价上涨得到急刹,楼市从此进入低迷,房价在11-12月出现一定的回落迹象。东莞市房价正由虚高向理性回归之中。

1.城区价格总体特征

洋房均价约6860元/㎡,涨幅达三成。

07年东莞四大城区洋房总体均价约6860元/㎡,同比06年5230元/㎡上涨31%;公寓价格上涨幅度比洋房略小,均价6614元/㎡(毛坯),上涨28%;别墅价格上涨最快,均价超过3000元/㎡,涨幅超过200%。别墅产品的稀缺直接带来价格跳跃式上涨。

07年房价上涨提速

06-07年东莞城区洋房保持30%上下的高上涨幅度,07年洋房价格上涨呈加速趋势。06年同比05年洋房价格上涨约28%,07年比06年同比幅度高出约3%,达31%。

近两年东莞城区房价以每年超过1000元/㎡增长幅度上涨,05-07年洋房价格分别为4085元,5230元和6860元。07年价格上涨表现犹为突出,每平方米同比06年上涨达1600元,涨势惊人。

2.区域价格特征

南城区均价,首列四区之首。

07年东莞城区洋房总体均价约6860元/㎡,其中南城区,7822元/㎡,首坐城区交椅。其余三大城区洋房均价分别为:莞城区6600元/㎡,万江区6152元/㎡,东城区6118元/㎡。

万江区涨幅,东城区涨幅

07年东莞城区洋房同比06年上涨约31%,其中万江区上涨最快,涨幅达60%;其次为南城区,涨幅51%;东城区涨幅,07年出现一定的萎靡现象。

南城区--中高端盘供应温火不断,房价走势稳健迅猛

东城区--07年中低端盘居主流,中高端盘供应不足,导致均价落为四区之末。

莞城区--供应楼盘较少,且为中高端盘,故07年洋房均价高于东城区

万江区—供应楼盘较少,城市形象在提高,楼市严重供不应求,价格上涨进入快车道。

3、07年东莞房价上涨因素分析

(1) 经济大环境一片欣欣向荣

GDP仍保持2位数快速增长

06年中国GDP增幅为10.7%,前三季度GDP增长均超过11%。07年12月4日,中国社会科学院科研成果发布会暨2008年中国经济形势报告会预测:2007年GDP增长预计达11.6% 。经济形势一片大好,给房地产业发展提供经济基础,居民收入提高,住宅需求增加,人民看好经济向前发展,看好房价上涨。

东莞07年GDP增幅约18.1%,远高于平均水平。

东莞市改革开放至今经济一直保持高速发展中,经济总量在地级城市首屈一指。07年东莞市成为非直辖市仅有13个GDP超3000亿城市。东莞市经济基础扎实,为房地产业发展提供良好经济环境。

东莞城市面貌日新月异,市政配套趋完善,东莞于珠三角地理优势明显,人们看好东莞物业。

(2) 资金流动性严重过剩 大量流入股市楼市

资金流动性严重过剩 上证指数07年狂涨3000多点 央行10次上调银行存款准备金率

07年中国资金流动性严重过剩,由于中国投资渠道的有限,大量的闲散资金纷纷流入股市和楼市,造成股价和楼价的大幅上涨。07年上证指数从1月最初的2700多点最终升至10月的6100多点,狂涨3000多点。沪深股市总交易额达448982亿元,是过去7年总额的150%;央行07年10次上调存款准备金率充分体现中国资金流动性严重过剩事实。

(3) 07年通货膨胀压力空间 房价“涨”声一片

11月CPI创11年

07年下半年始,中国CPI驶入快车道,1-12月CPI走势和东莞房价走势几分相似。虽房价未计入CPI,物价迅猛上涨,房价亦表现较快的上涨。一般说来当CPI>3%的增幅时为通货膨胀,而当CPI>5%的增幅时,就是严重的通货膨胀。 07年12月4日,中国社会科学院科研成果发布会暨2008年中国经济形势报告会预测:07年CIP预计为4.5。07年中国通货膨胀压力空前。

房价“涨”声一片

70个大中城市07年下半年房价加速上涨,11月涨幅达到10.5%,达到07年1-11月。各地建筑材料如钢筋、水泥等价格大幅上涨推动了房价普遍的上涨。07年地王频现,给房价带来补涨。

(4) 深圳投资客为东莞房价“点风煽火”

深圳投资客短时间内“吞食”东莞不少房产

数据显示,2007年1月,深圳人在东莞的置业成交率所占比例,南城3%、东城5%、寮步镇1%,而靠近深圳的常平深圳客户的成交率为15%。仅仅5个月之后,深圳投资客在南城区、东城区、寮步镇、常平全方位和的置业成交率分别达到15%、20%、30%、50%,包括临近深圳的凤岗、塘厦、长安等镇区深圳置业也达到了一定比例。

深圳客短时间内抬高东莞房价

深圳客大幅撤军对莞商品房成交量影响有限

深圳投资客东莞买房在5-7月形成高峰期,并在7月达到高潮.5-8月东莞房价被深圳投资客大幅抬高,自此高烧不退. 8月,深圳不少银行已经停止了二手房贷业务。8月深圳市正式启用《深圳市二手房预约买卖及居间服务合同》,个人所得税的征收箭在弦上,转手多次、历次逃税的房子产生的所得税将由最后一名接棒者承担。由于深圳客投资受阴,8月下旬始深圳大幅撤军东莞,但并未大幅减少东莞商品房成交量。深圳投资客仅是短时间内抬高东莞市房价,对莞商品房成交量影响有限,东莞本土购房需求仍强大。

(5) 人民币持续 房产保值性长期看好

中国07年贸易顺差2622亿元,创历史新高

07年人民币兑美元近7%,涨幅为06年的2倍,并在08年1月初冲破7.3。人民币的,长期而言有助于房价水平的上升,出口相应减少,贸易顺差加大,减少资本的净流出,增加国内的生产,国内居民的收入也会增加,包括房地产在内的各种资产的价格水平也会上升。作为保值性的房产长期被看好。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。